易点通

标题: 2015年一级建造师《工程经济》真题及答案 [打印本页]

作者: 清枫月 时间: 2015-9-21 13:13

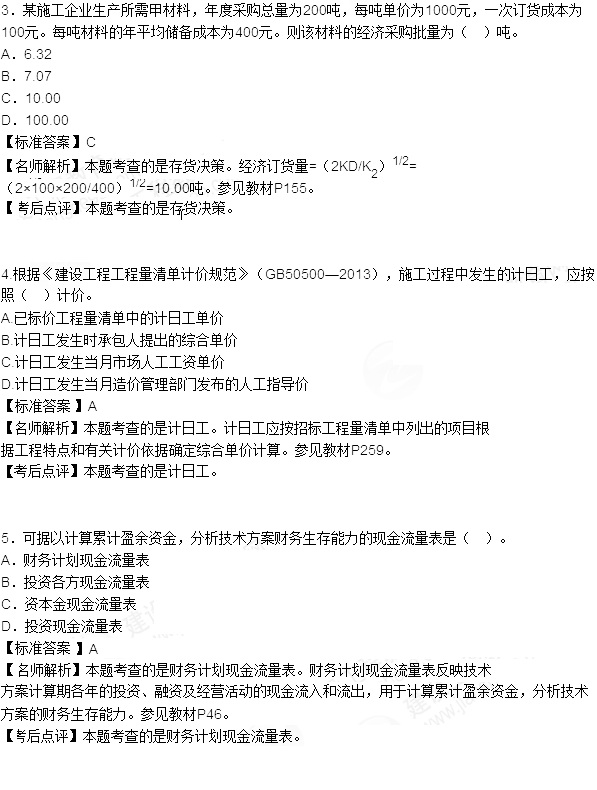

标题: 2015年一级建造师《工程经济》真题及答案

一、单项选择题(共60题,每题1分,每题的备选项中,只有1个最符合题意)

1.某项目建筑安装工程费,设备施工器具购置费合计为7000万元,建设期2年,分期投入4000万元和3000万元。建设期内预计年平均价格总水平上浮率为*,建设期贷款利息为735万元。工程建设其他费用为400万元。基本**费率为*,流动资金为800万元,则该项目的静态投资为()万元

A.8948.5

B.8140

C.8940

D.9748.5

【标准答案】B

【名师解析】本题考查的是建设工程项目总投资的概念。建设投资可以分为静态投资和动态投资两部分。静态投资由建设安装工程费、设备及工器具置换、工程建设其他费和基本预备费组成。本题中的基本预备费没有直接给出,需要用到公示,基本预备费=(建安工程费÷设备及器具购置费÷工程建设其他费用)×基本预备费。

2.根据《建设工程工程量清单计价规范》(GB50500——2013),工程变更引起施工方案改变并使措施项目发生变化时,承包人提出调整措施项目费用的,应事先将( )提交发包人确认。

A.拟实施的施工方案

B.索赔意向通知

C.拟申请增加的费用明细

D.工程变更的内容

【标准答案】A

【名师解析】本题考查的是工程变更价款的确定方法。工程变更引起施工方案改变并使措施项目发生变化时,承包人提出调整措施项目费的,应事先将拟实施的方案提交发包人确认,并应详细说明与原方案措施项目相比的变化情况。参见教材P268。

【考后点评】本题考查的是工程变更价款的确定方法。该知识点与网校2015模拟试卷(二)中第51题,基础班1Z103000第142题,习题班1Z103000第68题、123题考查知识点相同。

6.某新建设项目建筑面积5000m2,按概算指标和地区材料预算单价等算出一般土建工程单位造价为1200元(其中,人、料、机费用1000元,综合费率20%)。但新*项目的设计资料与概算指标相比,其结构中有部分变更:设计资料中外墙1砖*厚,预算单价200元/m3,而概算指标中外墙1砖厚,预算单价182元/m3,并*设计资料中美100m2建筑面积含外墙62m2,而概算指标中含47m3,其余条*考虑,则调整后的一般土建工程概算单价为( )元/m2。

A.1152.72

B.1203.60

C.1487.28

D.1247.28

【标准答案】A

【名师解析】本题考查的是单位工程概算的编制。调整概算指标中的每1m2(1m³)造价的公式为:调整后=原概算指标+概算指标换入的量×价-概算指标换出的量×价。单方造价为1000元/m2,调整后综合单价=(1000+180×47÷100-200×62÷100)×(1+20%)=1152.72元/m2。参见教材P206~207。

【考后点评】本题考查的是单位工程概算的编制。这是今年教材相较于2014年教材新增的内容。

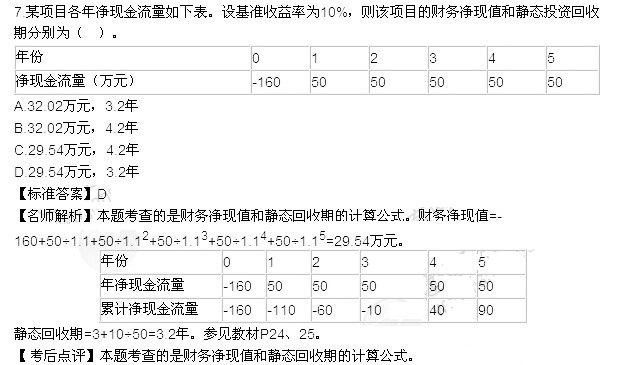

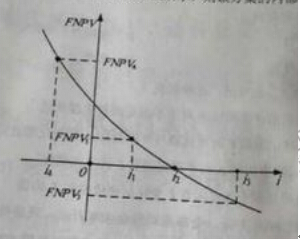

8.某常规技术方案的净现值函数曲线如图所示,则该方案的内部收益率为( )。

A.i1

B.i2

C.i3

D.i4

【标准答案】B

【名师解析】本题考查的是财务内部收益率的概念。财务内部收益率是在财务净现值为0时对应的折现率,所以答案为B。参见教材P26。

【考后点评】本题考查的是财务内部收益率的概念。

作者: 清枫月 时间: 2015-9-21 13:13

11.下列机械工作时间消耗中,属于机械台班使用定额中不可避免的无负荷工作时间的是( )。

A.汽车在运送上方时没有装满导致的延长时间

B.筑路机在工作区末端掉头的时间

C.未及时供给机械燃料而导致的停工时间

D.暴雨时压路机被迫停工时间

【标准答案】B

13.根据《建设工程施工合同(建设工程施工合同(示范文本)》(GF-2013-0201)承包人采购材料和工程设备的,现在合同中约定主要材料、工程设备价格变化的范围或*( )。

A.10%

B.5%

C.4%

D.3%

【标准答案】B

【名师解析】本题考查的是物价变化。承包人采购材料和工程设备的,应在合同中约定主要材料、工程设备价格变化的范围或幅度;当没有约定,且材料、工程设备单价变化超过5%时,超过部分的价格应按照价格指数调整法或造价信息差额调整法计算调整材料、工程设备费。参见教材P259。

【考后点评】本题考查的是物价变化。

2015年一级建造师《工程经济》真题及答案(部分)

16.某企业进行设备租赁和购买方案比选。甲方案为租赁设备,租赁每年50万,租赁5年,乙方案为购买投资,购置费200万元,全部来源银行借款,借款单*计息,年利率10%,借款期限5年,设备可使用年限5年,预计净残值为0,*业所得税率25%,其他条件不考虑,关于方案比选的说法,正确的是( )。

A.考虑税收影响时,甲方案优于乙方案

B.考虑税收影响时,甲、乙方案税后成本相同

C.考虑税收影响时,乙方案优于甲方案

D.设备方案比选不应考虑税收的影响

【标准答案】C

【名师解析】本题考查的是设备经营租赁与购置方案的经济比选方法。由于每个企业都要依利润大小缴纳所得税,按财务制度规定,租赁设备的租金允许计入成本;购买设备每期计提的折旧费也允许计入成本;若用借款购买设备,其每期支付的利息也可以计入成本。在其他费用保持不变的情况下,计人成本越多,则利润总额越少,企业交纳的所得税也越少。因此在充分考虑各种方式的税收优惠影响下,应该选择税后收益更大或税后成本更小的方案。

甲方案计入成本的数额为:50×5=250万,

乙方案计入成本的成本为:200×10%×5+200=300万。

考虑税收的情况下,计入成本的数值越多,利润额就越小,计算所得税的基数就越小,缴税值就越小。所以乙方案优于甲方案。参见教材P69。

【考后点评】本题考查的是设备经营租赁与购置方案的经济比选方法。

作者: 清枫月 时间: 2015-9-21 13:14

26.实物量法编制施工图预算所用的材料单价应采用( )。

A.网上咨询厂家的报价

B.编制预算定额时采用的单价

C.当时当地的实际价格

D.预算定额中采用的单价加上运杂费

【标准答案】C

【名师解析】本题考查的是实物量法。采用实物量法编制施工图预算,需要全面收集各种人工、材料、机械的当时当地的实际价格。参见教材P220。

27.《企业会计准则第15号--建造合同》中推行的确认合同收入和结转成本费用的方法是( )。

A.完工百分比法

B.竣工结算法

C.分段结算法

D.按月结算法

【标准答案】A

【名师解析】本题考查的是工程成本核算的程序。根据《企业会计准则———建造合同》,推行“完工百分比法”确认工程收入和结转成本费用。参见教材P107。

作者: zzzzzttttt2014 时间: 2015-9-22 06:47

谢谢分享。

| 欢迎光临 易点通 (http://gongkeba.com/) |

Powered by Discuz! X3.1 |